2026年网上贷款快速结清攻略!欠10万网贷3万结清不是梦

<{炒股网}>2026年网上贷款快速结清攻略!欠10万网贷3万结清不是梦

最近总有人问我:“欠10万网贷真能3万结清?是不是骗局?”作为去年刚靠这方法还清15万网贷的“过来人”,我可以明确说:是真的!但这不是天上掉馅饼,而是平台算过“止损账”后的无奈选择,更是2026年监管政策给困难借款人的合法通道。

我当时欠了6个平台,被催收电话逼得不敢开机,甚至想过跑路。后来抱着死马当活马医的心态,按流程跟平台协商,最后只还了6万就彻底上岸。今天把亲测能用的干货整理出来,没有虚头巴脑的理论,流程话术直接照抄,所有内容都符合银保监会新规和《民法典》,帮大家少走弯路、不花冤枉钱。

先把话说透:3-5折结清不是骗局,但不是人人能成

很多人觉得“少还本金”就是赖账,其实完全错了。这事儿合法合规,核心是平台的“成本账”:与其让债务变成坏账一分钱拿不到,不如打折收回部分本金,减少损失。但想谈成必须满足4个硬条件,少一个都白搭:

1. 逾期时长要达标:至少逾期3个月以上,6个月成功率最高。刚逾期1-2个月平台还想全额回款网上贷款快速,根本不会松口;逾期超过1年的要抓紧,部分平台可能已经启动诉讼流程,协商空间会变小。

2. 有真实困难证明:不是故意不还,而是真没能力全额还。比如失业证明、医院病历、社区开的家庭困难说明,材料越真实详细,平台越愿意协商(千万别伪造2026年网上贷款快速结清攻略!欠10万网贷3万结清不是梦,2026年查得严,伪造材料可能违法)。

3. 能一次性付款:这是最核心的筹码!平台之所以愿意让利,就是为了快速回笼资金。你要是只能分期,最多只能减免罚息,想拿本金折扣基本不可能。

4. 借款主体要正规:必须是持牌消费金融公司、正规小贷公司的贷款。银行系网贷(如建行快贷、招行闪电贷)合规性强,最多能谈到7-9折,别指望3-5折;而那些年利率超14.8%(2026年LPR4倍)、有砍头息的平台,协商成功率最高,因为他们本身有违规操作,怕你投诉。

准备工作:3件事做好,谈判底气足

协商前别着急打电话,先花1-2天准备好这些“弹药”,不然跟平台沟通时只会被牵着鼻子走:

• 梳理债务明细:把每笔网贷的本金、已还款金额、逾期时长、年利率都列出来,重点算清楚综合利率(含服务费、担保费)有没有超14.8%,超出部分不受法律保护,谈判时能直接要求抵扣本金。我当时就发现有2个平台年利率高达18%,这成了我谈判的关键筹码。

• 收集证据:把借款合同截图、放款流水(证明有没有砍头息)、催收短信/录音(证明有没有暴力催收)都保存好。2026年银保监会新规明确要求,平台违规操作会面临重罚,这些证据能让平台不敢轻易拒绝你的协商诉求。

• 准备还款资金:按本金的4折准备好现金,心里留好3折的底线(比如10万本金,准备4万,底线3万)。把钱存进一张一类银行卡,避免协商成功后因限额转不出钱。

核心实操:6步协商法,话术直接照抄

准备工作做好后,就按这个流程来,每一步都有现成话术,不用自己琢磨:

第一步:找对人,绕开第三方催收

第三方催收只有催款权,没有协商减免的权限,跟他们磨嘴皮纯属浪费时间。正确做法是找平台官方客服:打开网贷APP,在“客服中心”找“逾期协商”入口,或者查官方电话(别打催收发的陌生号码)。

接通后先确认身份,话术直接照抄:“你好,我是XX平台借款人XXX,身份证号XXX,借款合同号XXX,我想申请协商一次性减免结清,请帮我转接贷后管理部的协商专员,麻烦你记录一下工号,后续我只跟这位专员沟通。” 要是客服推脱,就说:“根据2026年银保监会的通知,你们有义务为困难借款人提供协商服务,要是不安排对接,我会向12378银保监投诉,通话我已经录音了。”

第二步:沟通话术,诚恳又坚定

找到协商专员后,别慌也别吵架,按下面的话术说,既体现诚意又明确诉求:“你好,我是XXX,身份证号XXX,目前在你们平台的剩余本金是XX元(别提罚息违约金)。因为我去年失业了(或家人重病/生意亏损,说具体原因),现在确实没能力全额还款,这是我的失业证明(后续会按你要求上传)。我现在能一次性凑到3万元,想申请以此金额一次性结清所有债务,包括减免剩余本金、罚息和违约金。我3天内就能打款,麻烦你帮我向公司申请一下这个方案。”

第三步:平台拒绝?3招应对不慌

第一次协商平台大概率不会同意3-5折,按这3招应对:

• 客服说没权限:“那麻烦你帮我反馈给上级部门,我有你们平台年利率超14.8%的证据,也愿意一次性还款,相信你们也不想这笔债务变成坏账。”

• 给的折扣太高(比如7折):“我确实只能凑到3万,要是能多凑2026年网上贷款快速结清攻略!欠10万网贷3万结清不是梦,肯定不会来协商。就算你们起诉,法院也只支持合法本金和利息,最后你们还是拿不到全额,不如现在让我一次性结清,大家都省事。”

• 威胁起诉:“我愿意承担合法责任,但确实没能力全额还,起诉只会浪费双方时间和成本,不如好好协商一个共赢的方案。”

我当时前两次沟通都被拒绝了,第三次提交了失业证明和利率超标的证据后,平台终于松口了。

第四步:签书面协议,别信口头承诺

谈拢方案后,千万别着急打款!一定要让平台出具书面协议(电子协议或纸质协议都行),协议里必须写清楚这5点:还款金额、还款截止日期、官方还款渠道、结清后出具结清证明、征信后续如何显示。

我当时就遇到平台说“先打款再签协议”,直接拒绝了——口头承诺不算数,万一打了款平台反悔,你连维权的证据都没有。

第五步:对公转账,备注清楚

还款时必须走平台官方对公账户,转账时备注“XXX(姓名)借款本金结清款”,保存好转账记录(截图、回执单都要留),别转私人账户(转私人账户大概率是骗局)。

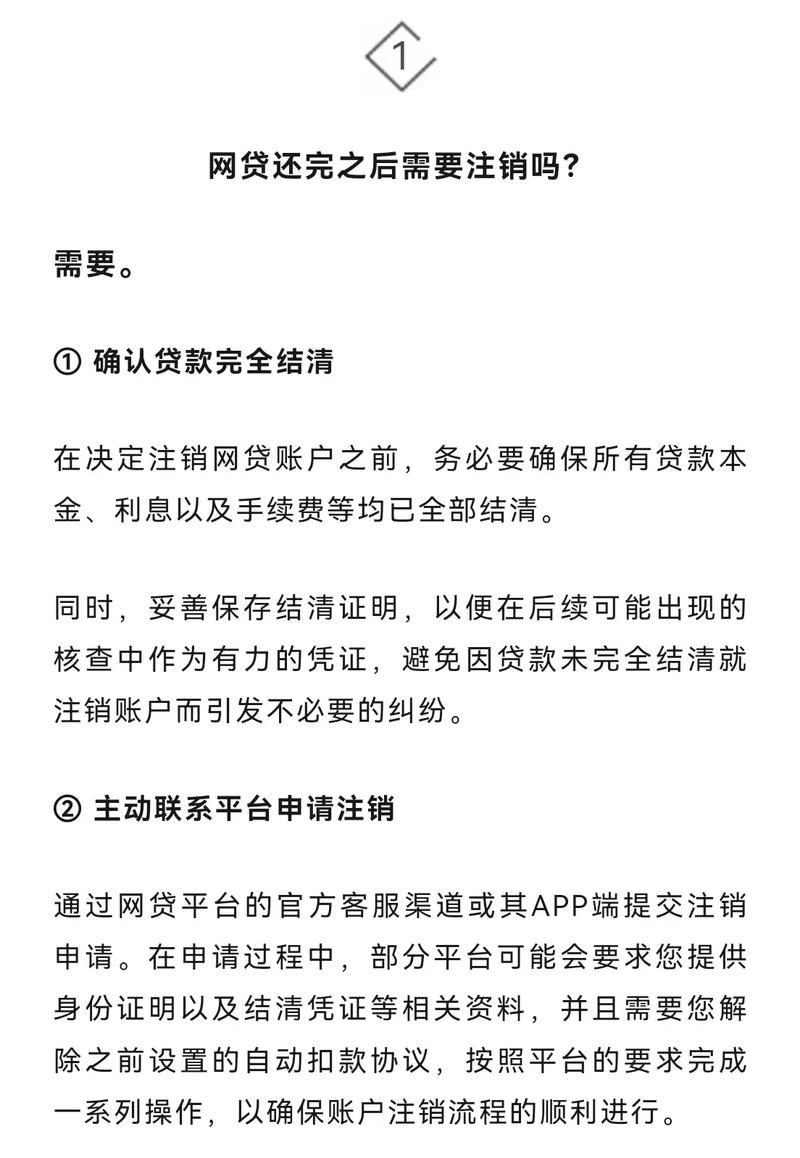

第六步:盯紧结清证明和征信更新

还清后第一时间要求平台出具结清证明,确认APP里的账单清零,并且让平台承诺15个工作日内更新征信报告。我还清6万后,平台第二天就给了电子结清证明,一个月后查征信,对应的逾期记录已经显示“已结清”,悬着的心终于放下了。

避坑提醒:这3个骗局千万别碰

我协商的时候见过不少被骗的案例,总结了3个常见骗局,大家一定要擦亮眼睛:

1. 先收服务费的中介:张口就说“3-5折包成功”,要求先付20%服务费,收了钱就失联,正规协商不用花一分钱中介费;

2. 号称“内部渠道”的机构:说“跟平台有关系,能走后门”,还索要身份证、征信报告,其实都是忽悠,协商没有内部渠道,全靠自己按流程谈;

3. 让你伪造证明的:教你做假失业证明、病历,说能提高成功率,2026年新规明确规定伪造证明是违法行为,不仅协商会被驳回,还可能承担法律责任。

最后再强调2句:

3-5折结清是合法权利,不是逃废债,2026年银保监会新规明确要求平台必须给困难借款人提供协商通道。但上岸后一定要理性消费网上贷款快速,远离高息网贷,别再陷入债务泥潭。

另外,协商的核心是“真实困难+一次性还款能力”,如果你明明有钱却故意拖欠,平台可以起诉你;提供假材料也会得不偿失,一定要诚信协商。

最后我想问问大家:你有没有欠网贷的困扰?已经准备好困难证明和还款资金了吗?或者在协商过程中遇到了什么问题?欢迎在评论区聊聊你的情况,我帮你分析怎么谈!

本文 炒股网 原创,转载保留链接!网址:http://www.zzmrw.com/post/1788.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。