5月以来债市震荡,6月利率曲线陡峭化下行值得期待?

<{炒股网}>5月以来债市震荡,6月利率曲线陡峭化下行值得期待?

5月以来债市呈现震荡格局,尽管降准降息落地,但存单利率的下调反而加剧了对银行负债的担忧,存单利率略有回升,中美贸易协定达成也对长端带来了一定压力。但我们认为,近期央行维稳资金的态度明确,央行重启购债的预期升温,中短债或将受到提振,这也有望给长端带来空间,6月利率曲线陡峭化下行值得期待。

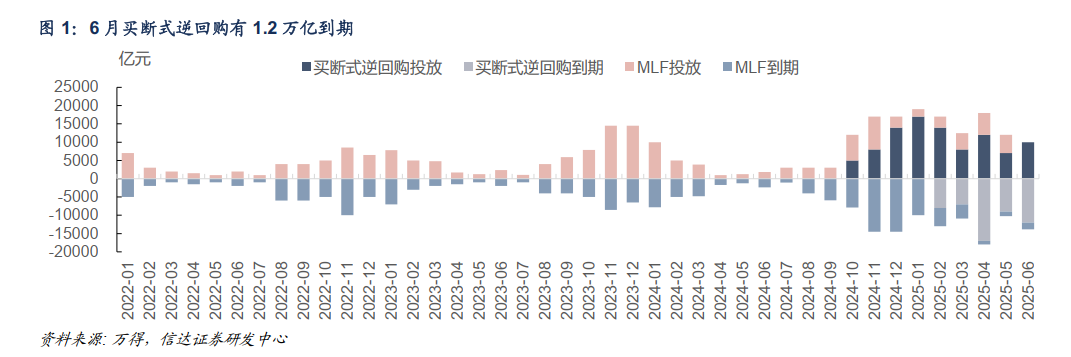

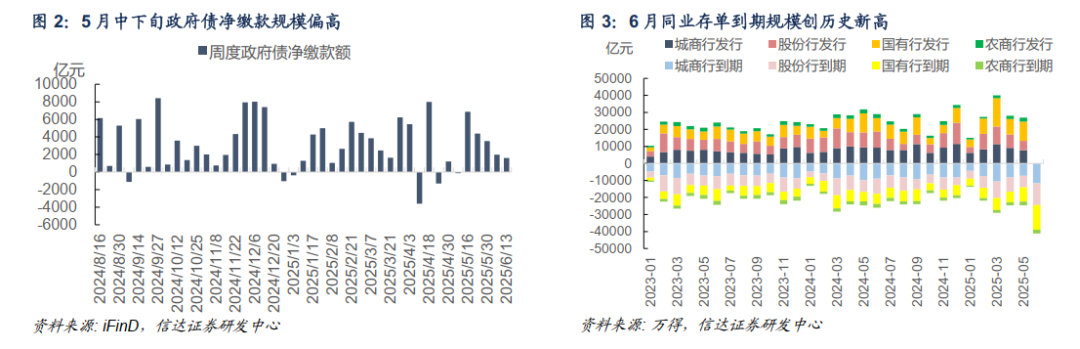

尽管降准降息后资金波动仍存,但资金利率向政策利率回归的过程仍在持续,6月初资金也如期转松。由于市场在资金波动发生时常常猜测其与买断式逆回购有关,引发对央行态度变化的担忧,因此上周央行也公布了买断式回购的招标规模和时间,这有利于减少市场不必要的波动,释放了维稳资金面的信号。市场认为6月6日买断式逆回购的投放规模达到1万亿,也存在补充银行中长期流动性的考虑。由于6月买断式逆回购到期量达1.2万亿,是否有此意图还需观察央行月内是否再次招标。但即便没有相关操作,考虑信贷需求偏弱以及政府债供给边际走低,只要资金面维持宽松环境,银行的负债压力也有望在6月缓解。

尽管上周DR007仍处于1.5%上方,但隔夜利率已降至1.4%-1.5%的区间,二者利差的拉大可能与银行融出量的提升有关。但与2023年年中不同,当前央行似乎并不希望为了使DR007在政策利率附近而使隔夜利率过低,但是资金利率回归政策利率的过程更有可能反映在隔夜利率上,6月隔夜利率有望降至1.4%附近。尽管7天利率可能略高,稳定宽松的隔夜利率仍有望对资产价格带来利好。尽管6月存单到期量大增,但同时投资机构也会面临再投资的压力,随着隔夜利率稳定宽松,非银需求已明显释放,存单利率拐点可能已经出现,后续有望继续回落。

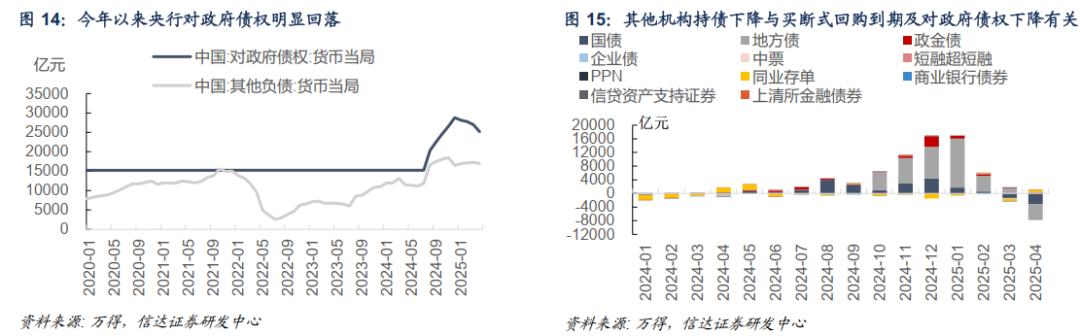

此外,央行上周也披露了5月各项工具流动性投放情况,其中结构性工具变化幅度较小,很难解释央行对存款性公司债权与央行高频投放之间在2024年6月后的巨大偏差,而近期超储与银行融出的关系也明显弱化,因此这些信息对于判断后续资金状态的帮助可能相对有限,未来仍需通过其他方式判断央行态度。另一方面,央行披露的国债买卖操作投放与回笼可能并未包含到期与展期的情况。从逻辑上看,财政为偿还国债筹措资金需要先使资金从银行体系漏出,而偿还给央行则相关现金无法实现回流,因此央行持有国债到期不再投资本质就是净回笼。

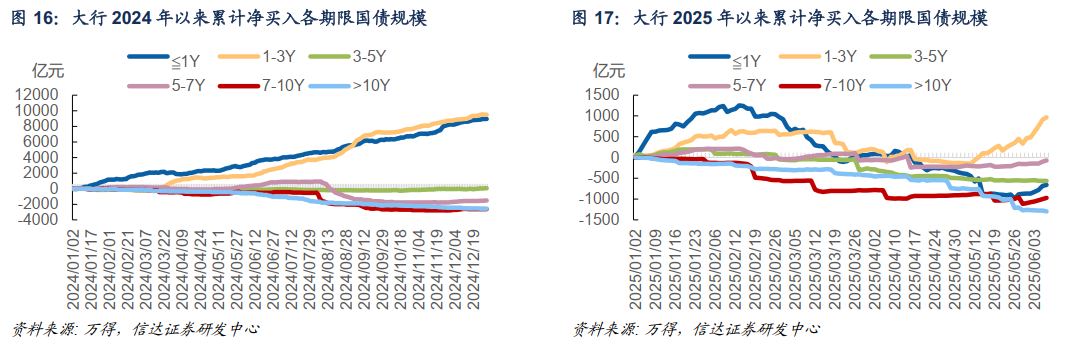

在央行公告未进行国债买卖且投放与回笼不包括到期与展期的情况下,1-4月央行对政府债权的下降可能是央行此前持有的短债到期未续作,也有可能是央行将此前融券卖债的部分平仓,同时卖出了部分短债,究竟是何种原因还需观察5月相关科目是否会继续下降。上周大行净买入3年以内国债的规模进一步上升,考虑免税后当前中短端国债对于银行性价比较高,因此这也可能是大行自身操作的可能,央行在6月重启购债尚不能作为基准预期。但即便如此,相关预期短期也难以证伪,短端利率下行的过程可能尚未结束。

近期高频数据显示经济仍未有明显起色,新房与二手房销售面积均有所回落,黑色系商品价格仍维持弱势,尽管关税协议带来抢出口需求,但幅度也并未明显超市场预期债券收益是多少,5月出口增速反而降至4.8%。后续中美后续谈判仍存在较大不确定性。考虑国内基本面压力在旺季接近尾声后可能进一步显现,债券市场面临的整体环境仍然有利,短端回落也会给长端带来空间。短期内曲线可能延续牛陡态势,建议维持3年政金债+10年利率,可适当提升杠杆增加3-5年信用债的持仓。

风险因素:财政投放力度不及预期、货币政策不及预期。

报告正文

5月以来债券市场呈现震荡格局。降准降息在5月上旬落地,LPR与存款利率跟随调降,资金利率中枢也延续了下行态势,但波动仍存。市场对资金的预期不稳,叠加存款利率下行带来的摩擦以及政府债的集中供给,存单利率反而有所上行。而中美贸易协定达成,中美元首也进行了通话,市场担忧抢出口对于经济节奏带来扰动,长端利率出现了小幅调整。但随着近期隔夜利率重新回到1.4%,央行维稳资金的态度进一步明确,叠加政府债供给压力边际减弱,存单利率可能已迎来拐点,市场对于央行重启购债的预期升温,中短债有望受到提振。在基本面压力仍存的状态下,中短端利率的回落也有望给长端带来空间5月以来债市震荡,6月利率曲线陡峭化下行值得期待?,6月利率曲线陡峭化回落值得期待。

央行传递维稳信号隔夜利率有望维持低位 存单利率拐点可能已经出现

尽管降准降息后资金面波动仍存,但从趋势上看,3月以来资金利率向政策利率回归的过程一直在持续,这可能反映了随着降成本在货币政策目标中的优先级提升,央行推动银行负债成本下降的努力,6月初资金也如期转松。

而在上周四盘后央行发布了公开市场买断式逆回购招标公告第1号,宣布将于6月6日(周五)进行10000亿3M买断式逆回购操作债券收益是多少,这是央行在2024年10月28日启用这一工具以来首次在操作前进行公告。事实上,自2024年10月买断式回购工具推出以来,资金面的波动明显加大,由于相关操作不透明,市场始终猜测其波动与买断式逆回购有关,同时担忧央行的态度变化。因此,央行披露买断式逆回购招标时间与规模可以平息这样的担忧,减少市场不必要的波动,释放了维稳资金面的信号。

在6月存单到期量大幅上升的背景下,6月6日买断式逆回购操作的10000亿补充了银行中期流动性,也被市场认为有利于缓解银行的负债压力。但考虑6月买断式逆回购有1.2万亿到期,其中3个月期5000亿,6个月期7000亿。如果央行存在相关意图,可能需要观察到月内再度进行招标,这种可能性当然不能排除。但即便没有进行相关操作,银行的负债压力也有望在6月得到缓解。

我们认为,5月下旬存单利率的小幅上行,一方面受到了市场资金预期不稳的影响,另一方面也与存款利率下行以及政府债的集中供给,对于银行负债造成摩擦有关。但在特殊再融资债支出的影响下,6月信贷可能仍然偏弱,尽管政府债净融资可能维持在1.2-1.3万亿的区间,但相较5月有望边际回落,供给的节奏也有望更加平滑。尽管6月存单到期量明显上行,但存单到期后投资机构也会面临再投资的压力,如果资金面后续维持宽松,非银需求仍有可能持续释放。

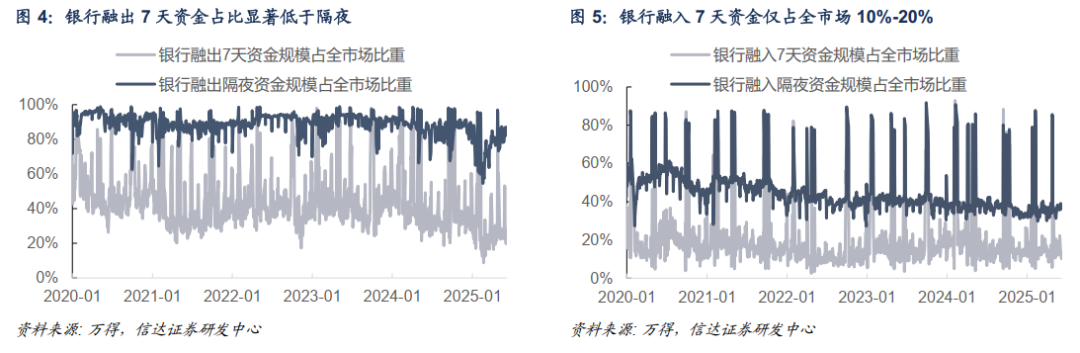

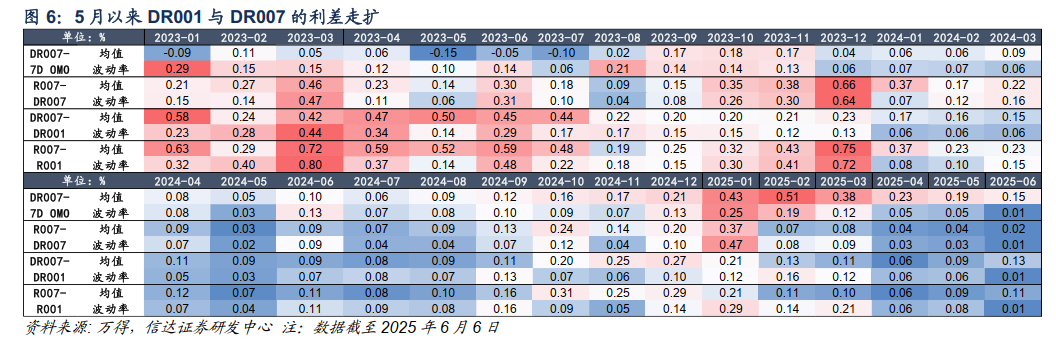

而在6月第一周,DR007仍然维持在1.5%上方,略高于我们的预期,但隔夜利率已回落至1.4%-1.5%的区间。根据我们之前的研究,由于隔夜市场的主要资金供给方是商业银行,其在需求端的占比也在一半左右,因此银行行为的变化对于隔夜利率的影响更大。而在7天资金市场中,非银机构的资金供给量接近5成,更是贡献了绝大多数需求,因此在定价中的作用可能相对更大。如果剔除跨月等因素影响,在非银行为变化不大的情况下,银行融出的上升一般会导致隔夜利率相较于7天资金利率更大程度的下降,反之亦然。2023年4-7月,在非银杠杆率偏高的状态下,央行为了使DR007维持在政策利率附近,推动银行融出大幅提升,隔夜利率在此背景下持续低于政策利率。

而今年以来,由于年初银行融出持续下滑,7天与隔夜利率利差持续压缩,甚至一度出现倒挂。但3月以后,随着银行融出的逐步恢复,DR007逐步向政策利率回归,隔夜利率与7天的利差在5月以来也放大。与2023年不同的是,央行似乎弱化了政策利率对于DR007的约束,而是更加重视对隔夜利率的管控,不希望隔夜利率大幅低于政策利率的情况出现,但是资金利率向政策利率回归的过程仍有可能反映在隔夜利率上,6月隔夜利率可能降至1.4%附近,7天利率可能略高,但是稳定的隔夜利率对于中短端利率的影响可能更加重要。

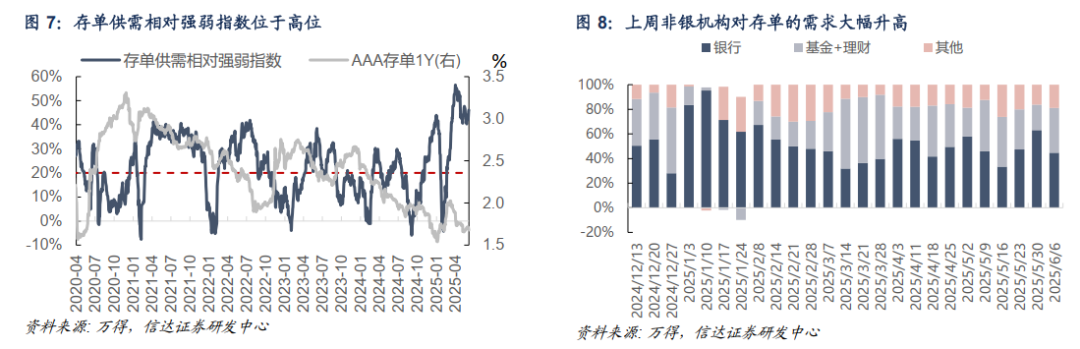

在隔夜利率维持低位的状态下,我们观察到上周非银机构对存单的需求明显释放,尤其是货基对于存单的增持规模大幅提升。在此背景下,我们认为存单利率的拐点可能已经出现,后续有望继续向1.6%逼近。如果后续资金利率继续走低或者央行新一轮宽松落地,也不排除其进一步走低的可能。

央行购债尚不能作为基准预期 但难以证伪仍利好中短端

上周央行还披露了“2025年5月中央银行各项工具流动性投放情况”,对于5月准备金、中央银行贷款与公开市场业务工具投放与回笼的规模也进行了详细的披露,其中多数市场可以通过其他方式推算,但PSL、其他结构性货币政策工具以及公开市场国债买卖的投放与回笼规模可以算是新增信息。这些操作也被市场解读为央行有意提升政策的透明度。

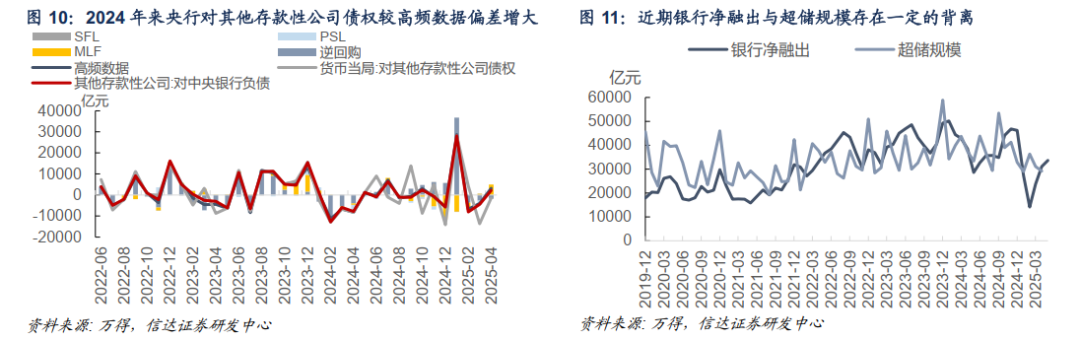

而在2024年6月以来5月以来债市震荡,6月利率曲线陡峭化下行值得期待?,央行资产负债表中对其他存款性公司债权科目与央行高频操作的背离明显增大,当时市场猜测可能与结构性工具的投放有关。但从本次披露的5月结构性工具来看,其变化相对较小,可能也很难解释万亿量级的偏差。另一方面,近期超储规模与银行融出之间的关系明显弱化,因此央行相关工具月度信息的公布对于投资者判断后续资金面状态的帮助可能相对有限,未来可能仍需通过其他方式来判断央行的政策态度。

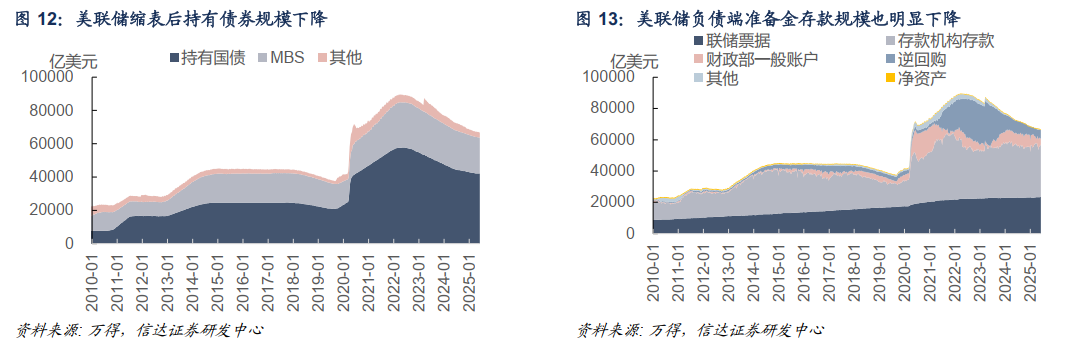

此外,在披露中央行特别说明抵押补充贷款、其他结构性货币政策工具的回笼和投放中分别包含当月到期和展期,但并未提及公开市场国债买卖操作,因此公开市场国债买卖操作的投放与回笼规模为0,可能并未包括到期与展期的情况。从逻辑上看,财政部为了偿还国债,需要先从银行体系筹措现金,这就会使资金从银行体系漏出,但如果是偿还央行持有的国债,则相关现金无法回流银行体系,因此央行持有国债到期不再投资本质上就是一种净回笼。事实上,2017年美联储缩表就是通过停止其持有的债权到期再投资的方式,目的就是缩减银行体系的超额准备金规模。

而在今年1-4月,央行资产负债表对政府债权的科目下降了约3600亿,在央行公告未进行国债买卖以及投放与回笼不包含到期与展期的情况下,我们在此前的报告中提到了两种可能性,首先是央行此前持有的短债到期央行并未续作,其次也可能是央行将此前融券卖债的部分平仓,同时卖出了部分短债。从近两月的托管数据看,由于买断式逆回购的标的主要是地方债,但其他类机构持有的国债反而以更大比例下降,因此前者的概率更大,但即便是后者,考虑4月央行对政府债权科目相较于2024年7月央行启动购债前刚好上升1万亿,相关操作也已接近尾声,央行5月披露的不包括到期与展期的公开市场国债买卖操作的投放与回笼规模均为0,而究竟是何种原因还需观察5月相关科目是否会继续下降。

上周大行净买入3年以内国债的规模进一步上升,也被认为是央行重启购债的概率上升。我们认为,由于存贷款利率大幅下降,考虑免税的影响,当前银行买入中短端国债确实具备较高的性价比,因此相关行为也有大行自身操作的可能,央行在6月重启购债尚不能作为基准预期。但即便如此,相关预期难以证伪,其潜在可能也有望提升中短债赔率,仍有望带来利好。

高频数据仍然偏弱 6月曲线有望继续牛陡

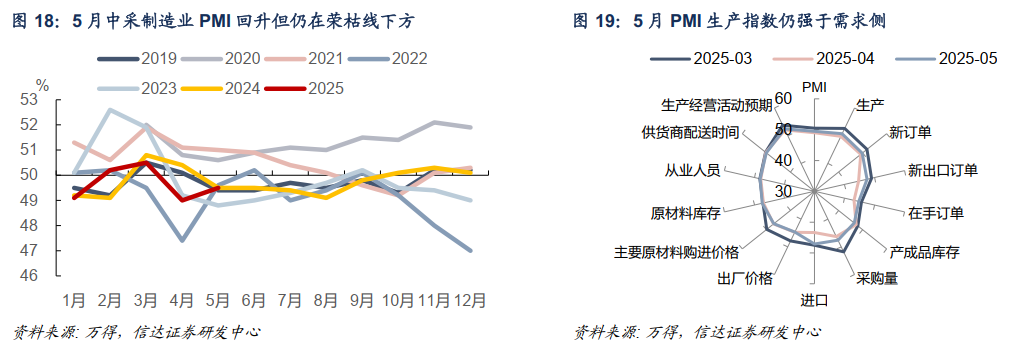

从基本面上看,5月制造业PMI指数从49%升至49.5%。由于经济旺季顶点进入尾声,近年来5月PMI相较4月一般多有回落,因此5月PMI的表现略强于季节性,这可能受到了抢出口因素的提振。5月PMI新出口订单指数回升2.8pct至47.5%,也带动PMI新订单指数也上升0.6pct至49.8%。但从整体来看,5月生产活动的修复速度仍然高于需求,新出口订单整体仍在近年来的偏低水平,新订单指数与综合指数也仍在荣枯线下方,尽管原材料库存指数有所改善,但产成品库存指数仍在持续下行,原材料购进价格和出厂价格均小幅回落,企业降价去库存的状态并未明显改变。

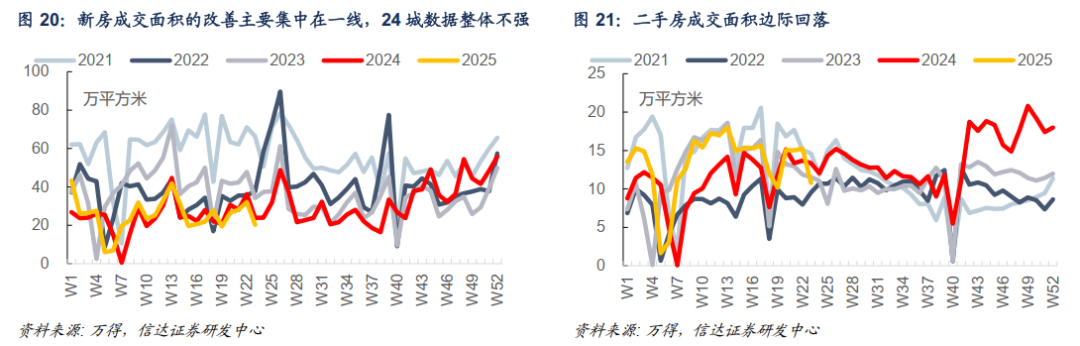

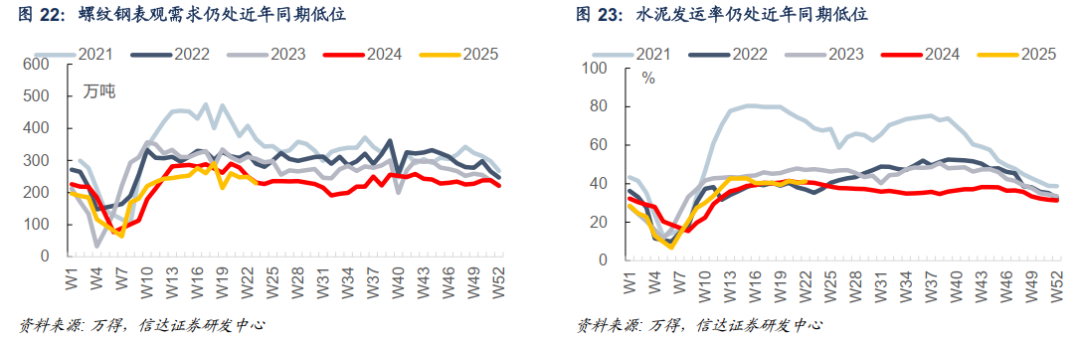

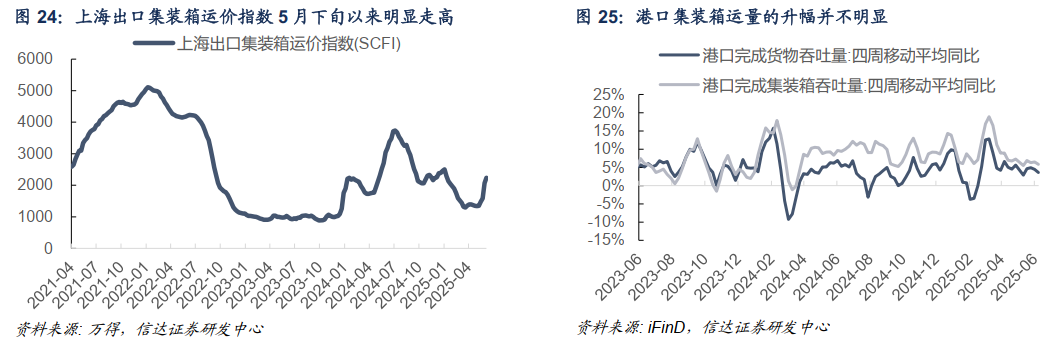

而国内高频数据显示经济仍未有明显起色,新房销售数据在5月的边际改善主要集中在一线城市,二三线城市仍未有明显起色,且近期数据再度走弱,二手房交易热度也有所降温。螺纹钢表观需求、水泥发运率等指标仍在近年来的低位,价格表现也相对偏弱。乘用车销售在5月下旬边际回落,零公里二手车也引发了对于价格战恶性竞争的担忧。在抢出口影响下,上海出口集装箱运价5月下旬以来大幅走高,港口集装箱运量也有所改善,但幅度并未显著高于预期。考虑美国进口增速4月明显回落,后续随着加班货轮到位,中美航线运价可能也逼近高点。尽管近期中美元首已进行通话,但考虑美国缩减贸易逆差、推动制造业回流、降低财政赤字的目标尚未实现,也不排除后续谈判再度反复的可能。

尽管受基数效应的影响,二季度GDP增速仍然相对偏高,但随着旺季接近尾声,国内基本面压力后续可能仍将逐步显现,债券市场面临的整体环境仍然有利。在目前收益率曲线偏平的状态下,有投资者担忧利率下行的空间。但考虑资金利率的实际转松,以及央行购债可能带来的想象空间,短端利率有望继续回落,这可能也会给长端带来空间,其也有望逐步向前低迈进。因此,我们认为6月可以期待曲线继续陡峭化回落,维持3年政金债+10年利率债的组合,同时可适当提升杠杆增加3-5年信用债的持仓。

风险因素

财政投放力度不及预期、货币政策不及预期

本文源自报告:《6月期待曲线继续牛陡》

本文 炒股网 原创,转载保留链接!网址:http://www.zzmrw.com/post/370.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。