头条抖音首月1元保险诱人?次月14元起你注意到了吗

<{炒股网}>头条抖音首月1元保险诱人?次月14元起你注意到了吗

最近打开头条、抖音等平台,到处都是首月一元的保险:“「首月1元,最高600万保障,住院医药全报销」”。

保费便宜,保额又高,保障又齐全……仿佛不及时薅羊毛都是亏大发了!

等等等等,你是不是忽略了,“首月1元”旁边的小字“次月14元起”...注意看看这个字,“起”,也就是说最低14元/月!

很多人在看广告的时候,都是会下意识的只看到自己想要看到的内容。

心理学上称之为:知觉选择权。

知觉选择性作用于人的客观事物是纷繁多样的,人不可能在瞬间全部清楚地感知到;但可以按照某种需要和目的,主动而有意地选择少数事物(或事物的某一部分)作为知觉的对象,或无意识地被某种事物所吸引,以它作为知觉对象,对它产生鲜明、清晰的知觉映象。

所以,我们在看广告的时候,往往会忽略掉很多的细节,而这些细节是很重要的。

首月1元≠每月1元

百万医疗其实已经非常便宜了,几百块保一年。市面上现在性价比较高的百万医疗险,比如臻爱无限2020、超越保、平安e生保2020,一年价格是250-400元(30岁),平均到每月就是20-35元。

但是,大家都知道,百万医疗险的费率呈U字型,两头高,中间低,年龄越大保费越高。打个比方,按大家都有医保的价格来算,保费便宜的是15岁的168元,到了40岁已经是575元/年,50岁以上就突破了1000元/年。

首月1元的百万医疗,属于获客型的产品。

虽然首月只有1元,但是后续每个月都需要交几十块到几百块的费用不等,最后算下来,每年的费用其实也不算少。

很多人并不知道只有第一个月1元,以为「首月1元=每月1元」,所以当第二个月银行卡传来扣费几十上百的信息的时候,就会感觉自己遭到了欺骗。

而且,很多产品会询问是否自动扣费,一旦勾选,每个月的钱就这么自动被扣走了,悄无声息,退都退不了。一般来说,当你投保时都会默认自动扣费。

就好像你买视频网站、音乐APP的会员自动扣费那样,当自己还没意识过来的时候,每个月的钱就这么被扣走了…

保额600万≠得病赔600万

买保险本就是一件严肃的事情,将保险打扮成“1元店”内的商品,只会让大家觉得,1块钱就可以买到保障,凭什么要花上千块?

其实保险这东西,比较复杂,需要专业人士帮你解说一番你可能才略知一二。

从头条、抖音等平台的保险广告过来的消费者,对保险的认知可能还处于初级的阶段,甚至都没接触过保险…看着1块钱很便宜就投保了。

首月1元保险用低价的噱头吸引大众,在打开市场的同时,也把真正的保险专业拒之门外,让大家忽视了其他保险的保障。

百万医疗险是报销型保险,花多少钱就报销多少。

保额再高,也不等于你得病就能拿600万理赔金。

保额高的作用是让你在不考虑经济因素的情况下,选择更好的医疗环境、更先进的治疗方式、更有效的药物。

理赔时有1万元的免赔额。

需要在社保报销一部分后,自付1万元现金后,剩余部分才可报销。

医疗费没超过1万元是报销不了的。

正是有这1万元的免赔额头条抖音首月1元保险诱人?次月14元起你注意到了吗,百万医疗险的保费才降到这么低。

如果在没弄清楚这些问题的情况下,就冲着低价贸然购买保险,后期出险的时候才知道,原来条款和自己的认知不一样。

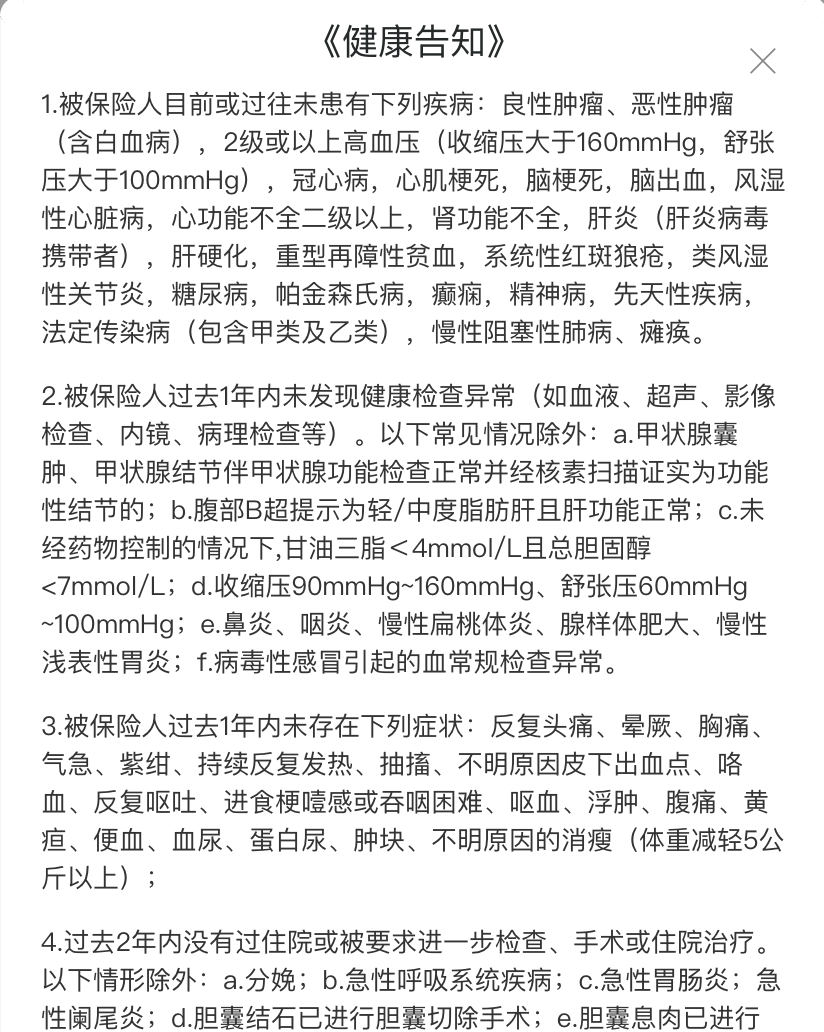

健康告知在哪里?

几百一千块,其实对大部分用户来说也不算什么钱,交了也就交了,也算是花钱买了保障。

但是,大家忽视了最重要的一点,投保是有门槛的!

想要保障的前提是,首先要通过健康告知。

要知道,如果把所有的拒赔案件摞在一起,有80%以上的原因都是没有做好健康告知。

买人身保险尤其是医疗险,健康告知非常重要,出事之后能不能理赔其实就看这一步了。

在网上投保,页面不会向你强调健康告知的重要性。填写了姓名、身份证号、电话号码后,有一项“我已阅读并同意《保险条款》《健康告知》《投保须知及声明》《服务协议》”,点一个小勾之后,直接就跳转到支付页面了。

很多人对投保界面提示的小字部分也不会太在意,或者认为既然医生说问题不大,不用治疗头条抖音首月1元保险诱人?次月14元起你注意到了吗,投保保险应该也没事儿。可实际上,不如实告知,就会拒赔!

总结

「首月1元保险」是互联网渠道的营销策略,以超低价、高保额吸引人投保,可是这对不了解保险的普通消费者来说,无疑埋下了理赔时的隐患。

低价营销的现象背后,是越来越多的资本涌入互联网保险,试图快速获客,占据流量,用超低门槛的方式,让用户看上去有实惠的甜头,至于用户的转化、留存和用户体验等问题,则是以后才会去考虑的问题了。

对用户而言不属于元认知策略的是,最终导致的结果,不仅是薅不到羊毛不属于元认知策略的是,还很容易出现赔付问题,耽误了真正的保障。

我们买保险的目的是为了在发生风险的时候,保险能够实实在在的帮我们转移风险,减少我们的损失。

大家再碰到首月1元的保险,至少应该了解下自己的年龄对应的全年保费是多少,更关键的是看是否满足健康告知,如果不满足,买了也白买。

如果你想买保险,一定不要急!健康告知要认真过,保险条款要火眼金睛地看,多花点时间,把所有的问题前置,比碰到问题之后,无法理赔要好得多!

本文 炒股网 原创,转载保留链接!网址:http://www.zzmrw.com/post/91.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。