长期股权投资核算方法有啥不同?母公司为啥平时用成本法?

<{炒股网}>长期股权投资核算方法有啥不同?母公司为啥平时用成本法?

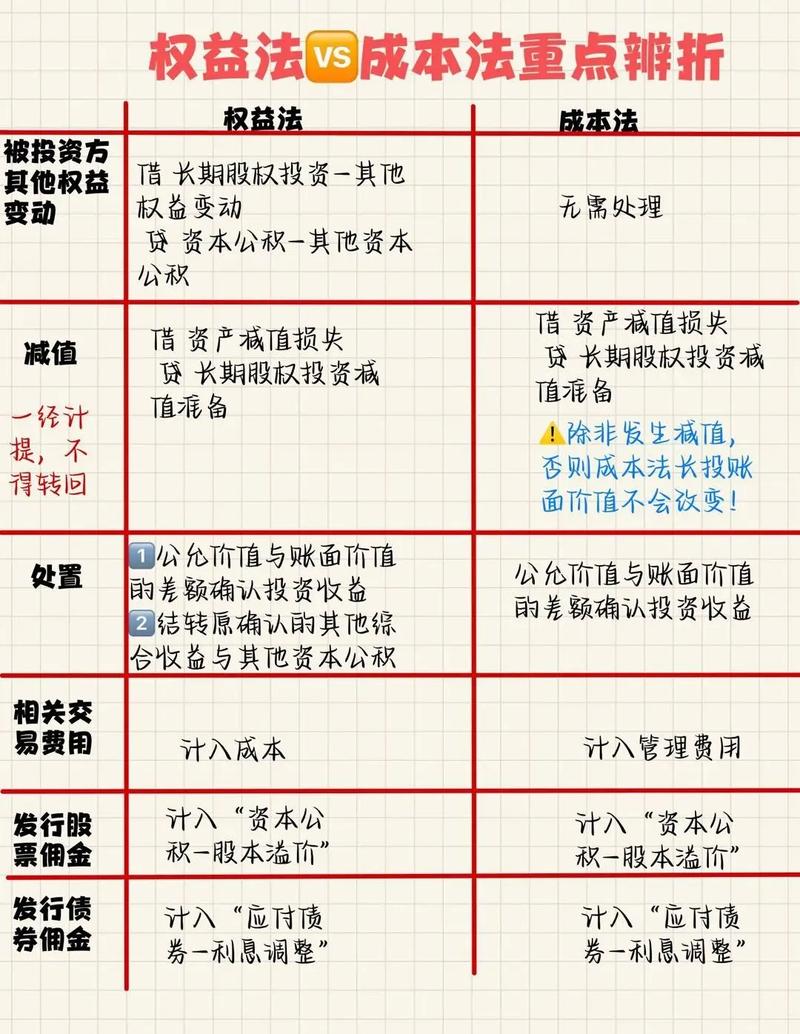

一、成本法与权益法的核算特征

长期股权投资的核算有两种观点,由此产生确认投资损益的两种方法。一种是在收到利润或股利时确认收益。在这种观点下,长期股权投资以初始成本计量长期股权投资核算方法有啥不同?母公司为啥平时用成本法?,收到利润或现金股利时确认为投资收益。这种确认损益的方法称为“成本法”。在这种会计方法下,股权投资收益只能被动获取,无法对被投资单位施加主动的影响。另一种观点是,股权被认为是代表股东应享有或分担的被投资单位的利益或损失,当被投资单位净资产增加时,投资企业(在合并财务报表中为母公司)按照其在被投资企业(在合并财务报表中为子公司)所有者权益所拥有的份额确认投资收益,同时相应增加投资的账面价值;如果被投资企业发生净资产的减少,则要相应同比例减少投资的账面价值,并确认投资损失计入当期损益,损失的确认以将长期投资减记至零为限。这种确认损益的方法,称为“权益法”。

二、母公司对子公司的长期股权投资平时采用成本法核算的原因

首先,对母公司来说,既然通过股权投资在外形成了子公司,对外提供财务信息时,一定是合并的财务报表而非个别报表。合并财务报表中已体现了对子公司投资计价的权益基础,提供更多的有用信息。为了简化核算,个别报表中不再采用权益法计价。这与国际财务报告准则的做法一致。

其次,由于子公司受母公司“控制”,平时采用成本法核算对子公司的股权投资,母公司要对子公司的投资增加报表利润同一控制下权益法转成本法,就必须宣告分配现金股利。可见长期股权投资核算方法有啥不同?母公司为啥平时用成本法?,改按成本法能提高投资方所确认的投资收益的质量,使投资方的业绩更加真实,缩小财务报表操纵的空间,并避免上述“不良行为”。

三、编制合并财务报表必须按照权益法进行转换的原因

(一)采用成本法编制合并报表,母公司容易操纵利润。由于母公司对子公司实施控制,母公司可根据自身的现金或利润状况,决定子公司股利分配,从而以自己喜好的收益水平来报告收益。例如,母公司可以要求子公司只在母公司自己的经营发生亏损或萧条的年份支付股利。

(二)采用成本法编制合并报表与采用权益法编制合并报表的一个最大差别在于:无法提供数据的验证功能。我们知道,通过合并报表中的抵销,合并净利润或期末留存收益应与母公司个别报表中的相关指标金额相等。通过这种数据关系,可自动验证合并报表编制的正确性。而成本法不具备这一特征。

(三)采用成本法编制合并报表同一控制下权益法转成本法,集团的净利润均大于母公司个别报表利润,计算出的集团相关财务指标不真实,投资回报率也易被歪曲。

采用权益法编制合并报表,则可克服上述不足。

本文 炒股网 原创,转载保留链接!网址:http://www.zzmrw.com/post/1478.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。