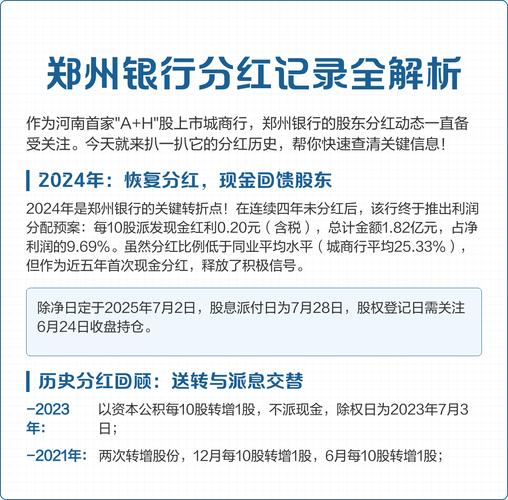

林中二次创业拆分永升物业上市,背后寄予怎样的厚望?

<{炒股网}>林中二次创业拆分永升物业上市,背后寄予怎样的厚望?

永升和旭辉,从词义来看,前者似乎更张扬。

刚干地产没多久,林中就看穿了这时代洪流,决定做个追风者,确定了“不捂盘、高周转、高去化”的战略。

这个“高周转”的游戏玩了很多年,到了2017年,地产圈走到了抛物线的顶端,千亿房企阵容扩充到17个。旭辉有幸成为其中一员,林中喊出3000亿和top8的口号,豪情万丈。

林中第二个本命年开始创业,到了知天命的年纪二次创业,拆分永升物业上市。其中寄予的,大约就是从“旭辉”跃至“永升”的厚望。

01 给自己造输血管道

看林中的行事风格,有两件事,一件是在地产圈他最早带团队走戈壁,4天3夜,136公里,平均每天43公里,不吃不喝也得每天走上7、8个小时,能走完的都是狼人。

另一件是喊出3000亿口号的2017年,他还用非常土豪且直接的口号激励员工:“高层收入过亿、中高层收入千万、中层洋房豪车、基层有车有房。”

豪与狠,同时呈现了。

2017年旭辉永升挂牌新三板时,仅完成一次金额为1036万元的融资,却已经开始并购扩大规模,但账上现金和现金等价物不足3亿,对比刚在2018年2月上市的雅生活,上市半年就花费了4亿元进行并购,谁能没点想法?

3月新三板摘牌,4月改组,8月港交所提交招股书,12月上市。安排的明明白白,很有行动力。林中“5年内培育5家上市公司”的目标,更进了一步。

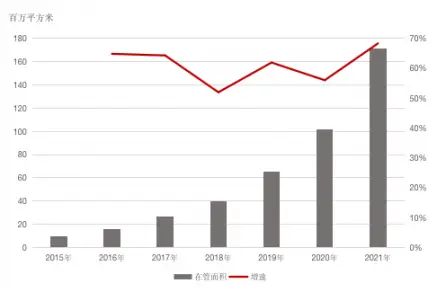

随后,就是展开兼并战,远交近攻,在优势区域内扩大规模,打造密度。从2015年到2021年,在管面积实现了16倍增长,从977.6万平方米一跃而到了17103.7万平方米。

2015-2021旭辉永升服务在管面积变化

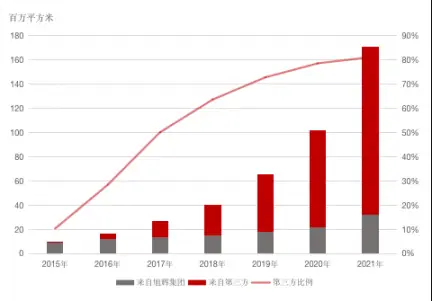

旭辉永升的规模扩张,分成4种:集团给的、招投标的、并购来的,以及合资公司产出的。第一种打底上海永升物业管理股份有限公司,后三种稀释母公司依赖症。

2015-2021旭辉永升服务在管面积构成

从2015年到2021年,旭辉永升管理的第三方项目占比从10%扩列到81%。涨幅非常快,看增长趋势可能还有余量。

今年业绩会上,周鸿斌说,不管外部环境如何变化,公司坚持“5年10倍”的成长目标不变,“理性审慎”的投资纪律性不会变。

收并购当然是个好方法,大大小小的公司买了不少,收购的物业公司几乎都在东部地区的一二线城市,基本上都是旭辉永升原本就触手伸到的地方。

而且会在同一地区反复出手,比如山东省的3次并购。都与管理密度相关。

但收并购的风险,去年行业里的大佬们也经常讨论。一是好的适合的标的不常见、钱也不见得够;二是购后整合问题;第三,则是一些财务、业绩、履约能力等更细节的问题。

因此,旭辉永升找了另一个更快捷的方式:给自己造输血管,从一些第三方公司定期往自己身上输血。

据称,旭辉永升已经跟至少28家开发商建立了战略合作关系,成立合资公司。这样一来,输送新鲜血液的路径又多了至少28条,相当于给自己造了28座靠山。除了开发商,在城市服务方面的扩张林中二次创业拆分永升物业上市,背后寄予怎样的厚望?,也遵循这个思路,跟多个地区的城投公司战略合作,优先获得物业管理权。

这种方法当然也不是旭辉永升独创,很多物业公司都会通过建立合资企业,实现规模或者业务的“轻扩张”。比如前几天跟信达地产合作的绿城服务,还有之前傻傻分不清的首万物业和首开万科物业。

02 母公司依赖症治好了吗?

“这个行业是有春夏秋冬的,现在是行业的冬天,不是行业的末日,春天不远了。”

这是林中在今年的业绩会中说的。他说,旭辉要穿新鞋走新路,去掉规模追求,目标做强、做厚和做久。

比旭辉控股早一天的旭辉永升服务业绩会上,周洪斌介绍了接下来的六个转型升级的动作:

第一,从过去单纯的资产管理,向以人为中心做服务转型第二林中二次创业拆分永升物业上市,背后寄予怎样的厚望?,从粗放的经营向精益运营转型第三,从过去低价竞争、快速规模扩张的策略,向专业制胜转型第四,从劳动密集型向科技密集型转型第五,从过去由制度流程标准驱动的组织向文化驱动转型第六,从注重结果向关注过程转型

不久前旭辉630大裁员的消息很多,后来被辟谣和证实,是组织变革和人员调整。地产大环境下,精兵简政是常态。

集团战略对旭辉永升服务来说,也有决定性影响。六条宗旨下,不管是规模扩张还是增值服务,恐怕都有新的要求。

从2020年以后,旭辉永升不再发布来自旭辉和来自第三方管理面积的对应收入,但从2019年的财报来看,情况不是很乐观。当年第三方项目占比达到72.9%,贡献的收入却仅有49.9%。

7成面积对应了不足一半的收入,相当于平均物业费差了一倍不止。但2019年永升整体平均物业费为3.1元,其中来自关联方的为3.5元,第三方项目的为2.96元。

这样来看,不仅仅是物业费水平低的问题,还有收缴率的问题隐藏其中,或许也与市面上某些低价抢盘的传闻联系了起来。

实际上,旭辉永升服务在收并购方面也并没有完全出于自主选择,都是家长的安排。比如对银盛泰的收购是出于两家母公司之间的并购,星悦、郑州锦艺等的收购,也是母公司之间的合作产物。

从战略到业务,旭辉永升服务基本上都在跟随母公司的脚步。可能从永升把旭辉的名头冠在自己名字前面,这种情况就很难改变了。

03 增值服务是不是救世主?

社区增值服务是公司的毛利率业务板块,也是“以人为中心做服务转型”最重要的部分。

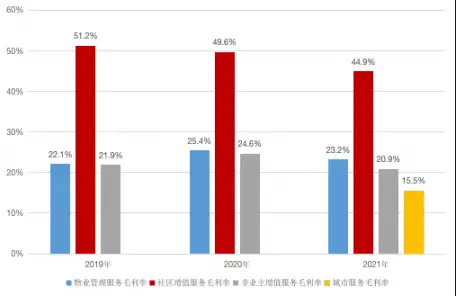

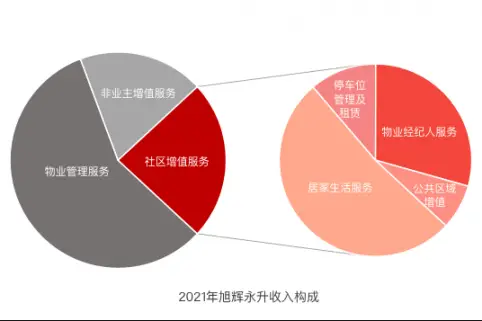

2021年,旭辉永升物业管理服务仍然是收入的大部分,社区增值服务10.99亿元收入,占总收入比值约23.39%。这个比值已经超过了大部分物业公司,但与本地深耕的一些物业公司对比上海永升物业管理股份有限公司,还有一些差距。

社区增值服务毛利率水平为44.9%,近三年均保持在40%以上。物业管理服务、非业主增值服务的毛利率水平保持平稳,均保持在20%以上;2021年开始涉足城市服务领域,虽然没披露收入情况,但首次披露了城市服务板块毛利率,为15.5%。

居家生活服务是社区增值服务的主力部分。

旭辉永生服务收购美凯龙物业,除了关注美凯龙物业一二线城市的区位优势,更主要关注的是业态补齐。一是商业物业服务细分赛道,二则是资源链接,强化美居服务生态。

物业经纪人服务则是新的增长动力。这部分服务主要是以“无广告、无门店的运营方式为业主提供资产的全生命周期服务”。

“资产的全生命周期服务”,不仅仅是房屋中介,比起目前市面上房屋中介的车轮战,更要求下沉与挖潜。

旭辉2021年有25532名员工,物业板块16709名。接下来可能还会入职近800名管培生,其中物业板块300多人。

这次630组织调整,也可能根据业务变化,对人才提出一些新的需求。

周洪斌表示,物业行业的资本化会过去,价值回归后,只有具备长跑能力的企业才能最后胜出。

不知道旭辉永升会不会是擅长长跑的那个。

本文 炒股网 原创,转载保留链接!网址:http://www.zzmrw.com/post/1691.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。