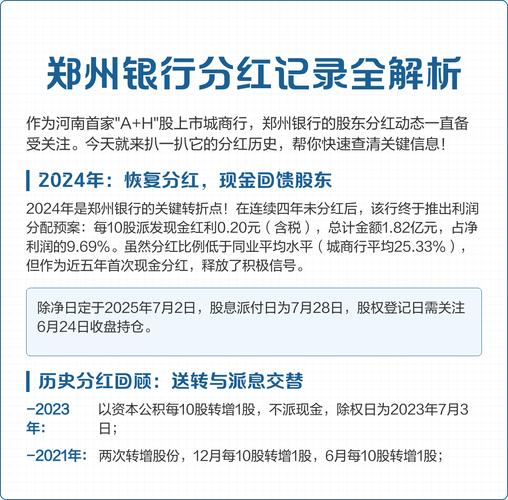

2024年全球大类资产配置策略:家办如何应对经济动荡与长期投资趋势

<{炒股网}>2024年全球大类资产配置策略:家办如何应对经济动荡与长期投资趋势

随着2023年全球经济动荡,家办正在重新评估不同类型资产、不同风险敞口、国际资产与国内资产,并重新关注长期投资趋势。

那么,2024年,全球大类资产该如何配置?近期,家办新智点有幸邀请了曾任大型跨国保险公司CIO(首席投资官)、国内世界500强创始家族与福布斯财富中国顶级家族资产管理公司CEO的王瑞,分享「大类资产配置的实践与心得」。

王瑞任海外大型保险公司CIO(首席投资官)期间,主持超过170亿美金的保险资金配置与投资,其中在全球完成过超百亿美金的资产配置,涵盖固收、公开市场权益等传统资产以及房地产、基础设施、能源等另类实物资产,对私募股权(PE)、冲基金、私募信贷等多种另类资产配置,配置区域涵盖大部分主要发达经济体以及中国等主要市场,对国内外的多元资产配置具有深刻理解。

全球大类资产轮动、趋势与目标

全球大类资产轮动与趋势,可以用四个字概括「唯变不变」。

至于国内,可能部分人感受尚不够深刻,但事实也是如此,且「唯变不变」的趋势越来越明显。

从历史角度来看,资产类别没有绝对的好坏之分,这要考虑当年的周期和宏观环境。例如,2008年新兴市场股票收益垫底,2009年又表现很好;新兴市场股票(含中国)过去24年中,有5年成为全球收益最高的资产;有4年成为全球收益最低的资产。

我们在做大类资产配置时,首先要明白的一个现实情况就是,唯一不变的就是这些资产都在不断地变化。

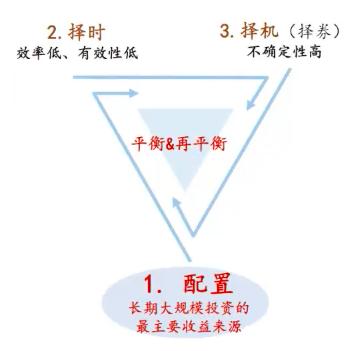

总体来说,大类资产长期配置收益来源主要有三类:配置收益、择时收益、择机/择券收益。

第一类,配置(配置收益),是长期大规模投资的最主要收益来源。有了配置,才能有效谈及长期稳定收益、风险预算与控制。

第二类,择时(择时收益),是一种有效性较低,效率低的收益来源。

第三类,择机(择券收益),收益不确定性高。

其中,配置收益是资产配置与大类投资的主要、持续、稳定收益来源。作为希望获取稳定、长期、持续收益的家办而言,需要明确配置收益应成为最为主要与持续的收益来源,这也是国际主要家办与Endowment基金(捐赠基金)等投资机构的基本共识。

但在过往实践中,在国内的家办群体中,还有待对此加强理解。我们认为大类资产配置的目标是配置收益,也即能获得一个稳定的收益来源。

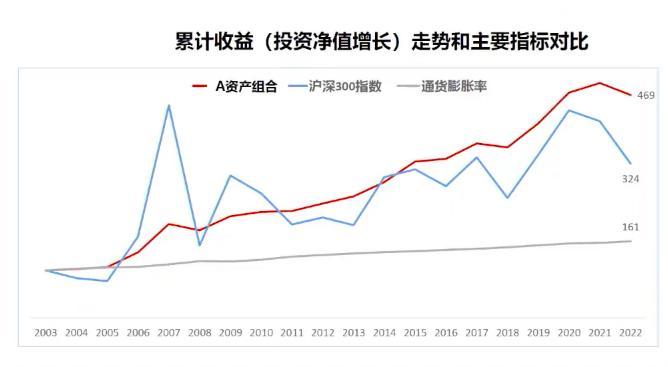

举例来说,上述图表是一个资产组合收益对比图。红色线为A资产组合,蓝线为沪深300,灰色线为通货膨胀率。过去十几年,以净值增长来看的话,沪深300约增长了3.24倍,A资产组合增长了约4.7倍。

再从相关性上来看,A资产组合曲线图和沪深300之间存在着相对的弱相关,甚至在一定年度呈现负相关性。通过这样的配置,A资产组合实现了稳健增长和收益。

A资产组合所实现的稳定收益正是一个家办所需要做的。如果问A是什么组合,实现了大幅超越沪深300,那么解开谜底,A组合就是以稳健与保守为代表的社保基金组合收益率。看似保守,不够冒进,却通过稳健持续与复利增长,做了时间的朋友,赢得了胜负。

作为一个家办来说,其最重要的也就是保证家族资产实现复利增长,增加未见增长的动能,避免波动性。同时,这也是大类资产配置的一个目标。

大类资产配置模型理论

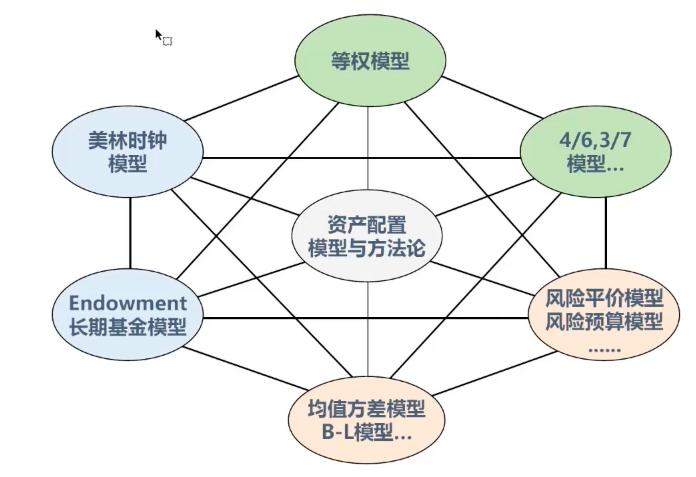

在大类资产配置模型各有优劣,各有边际应用条件,学界和业界不断衍生与进化,我个人认为,没有一种普适的理论和模型。以下我列出一些模型,它们在实际中有着不同的应用。

我粗略地用几个颜色,不科学的做个归类,便于大家理解:

绿色图片,包括等权模型和4/6或3/7,这类模型都是混合资产恒定的模型。

蓝色图片,包括美林时钟模型和Endowment长期基金模型,更多是介入了一些主观判断,以及经济与市场周期思维。

橙色图片,包括均值方差模型、B-L模型、风险平价模型和风险预算模型,更偏理论性,更多涉及因子和因子驱动以及定量化驱动。

以上这些模型都可以作为我们做资产配置时,参考的一种思维模式和视角,但并不完全以某一种模型为主导。

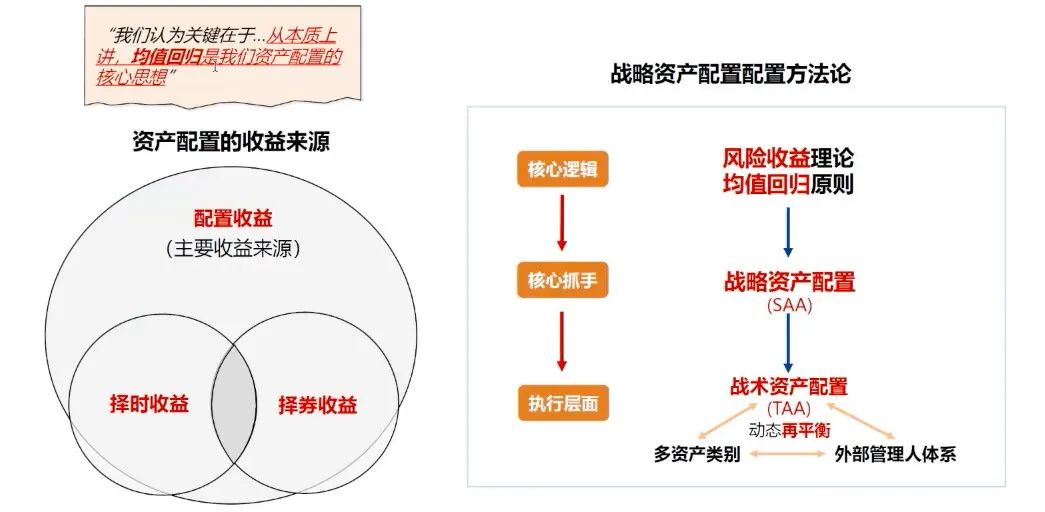

但是模型归模型,最重要回到资产配置实践当中。在我过去的从业经验里,更多会使用战略(SAA)和战术(STT)资产配置方法。这两种方法论和逻辑是建立在风险收益与均值回归原则驱动下的大类资产配置框架。

其中,核心抓手是战略资产配置SAA,表现在执行层面就是战术资产配置TAA,通过对不同资产配置和不同外部管理人的选聘和配置,再结合再平衡,来达到TAA和SAA的最终目的。

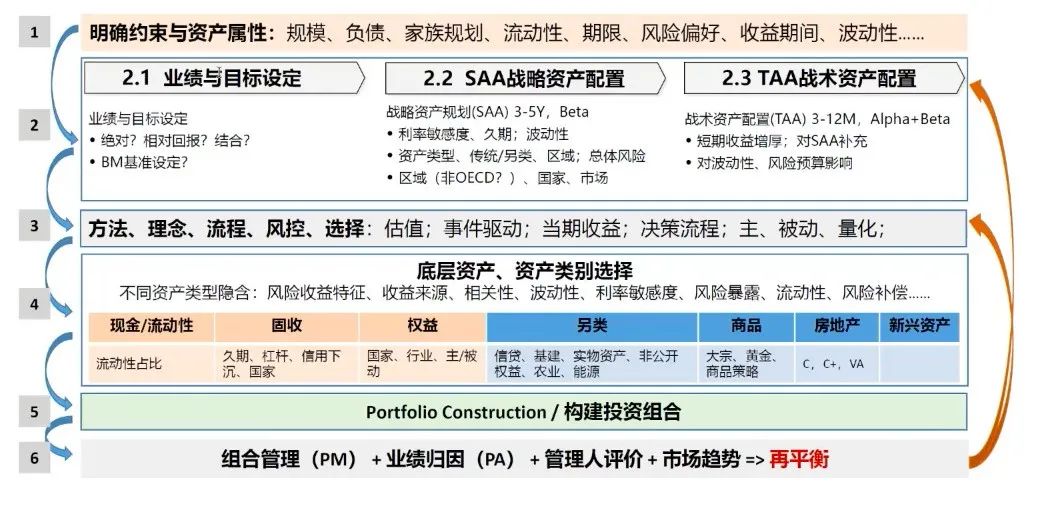

战略资产配置基本配置框架

战略资产配置基本配置框架,可以将它分为六步。

第一步,即在投资之前,投资者要明确投资资金、资本属性,包括投资约束等。

尤其对于家族办公室来说,要明确资产管理规模,是否有负债属性以及家族对于资金和资本的规划,对于流动性和投资期限的要求,以及风险偏好收益区间、波动性等一些明确约束。可以说,没有约束、没有目标的投资配置,看似自由与灵活,实则在长期会埋下巨大的风险。

第二步,即基于资金的固有属性和约束,对业绩和目标进行设定。

首先,对未来管理的资产和所管理的组合收益,是想要绝对收益还是相对收益,还是在绝对收益和相对收益之间取得一个平衡,作为家办要想清楚。譬如,保险资金的收益就属于绝对收益。如果是相对收益,那就要明确你的benchmark(基准)如何设定。

其次,是SAA战略资产配置。

从战略资产规划SAA层面,需要集中看3-5年时间,主要为了抓取市场上的贝塔和资产类别的贝塔。但是不同的机构,因资金属性和约束不同,SAA的制定不尽相同。

总体上而言,最先需要明确的是SAA的业绩标准。譬如,如果业绩标准是绝对收益,那投资者就要明确自己对利率的敏感度如何等。如果业绩标准是相对收益黄金家族投资管理有限公司,那就明确投资者对波动性和偏差的要求程度。

接下来,就是关于SAA在战略层面资产类型的计划。例如,配置偏向传统资产(如:股、债等)还是适当侧重另类资产,配置区域、地域在哪里。因为不同类型的资产,不同地域的资产,有着不同的风险偏好和风险敞口,以及不同类型的风险。

尤其在区域投资上,是投非OECD(非经合组织国家和地区)还是新兴市场,还是仅投资OECD?

这都是要从战略上去做一个界定,因为它会影响投资者整个投资的执行和效果。SAA没有想清楚,后面一定会有Surprise等着你。

在我看来,SAA可以被当作「投资圣 经」。

再次,是TAA战术配置。

战术资产配置看的是短期,即未来3个月、6个月、12个月或者今年在资产配置框架之内,战术如何做调整。它追求的不仅仅是SAA的贝塔,还是一个阿尔法与超额收益。TAA可以通过短期调整来增厚收益,它是对SAA的一个补充和「安全阀」。

当然,TAA的调整也会对波动性和风险预算产生影响。

第三步,整个资产配置的构建。

在明确了约束和属性以及SAA、TAA后,需要构建相适应的投资理念和投资方法,包括风控体系和投资流程如何构建?更重估值?属于事件驱动型?看重当期收益还是未来资本利得?决策流程、以及资产的选择是主动型还是被动型、量化型?如何选择这些方法论?

第四步,即所谓狭义上的资产类别选择。

我认为,资产类别的选择在某种意义上已经决定了未来大类资产配置的「胜败」。因为不同类型的资产,隐含着不同的风险收益和特征、收益来源、相关性、波动性、利率、敏感度、风险暴露、流动性风险补偿等。

在资产类别上,我们从上图可以看到,橙色代表的是传统资产,如现金、固收、股票;蓝色代表的是另类资产。

在另类资产中,我用个人的视角,将它们拆分为比较“传统”的另类,包括信贷、基建、实物资产、非公开权益、农业和能源。以及其他另类资产包括,商品(大宗、黄金、CTA商品策略)、房地产(办公、商业、住宅、酒店等)和新兴另类资产。

第五步,就是构建资产类型组合,这也是狭义上所谓的「投资」。这才到了大家广泛所认知的“投资”。

但是在投资之外,有许多东西或者框架需要提前制定,否则投资的时候,有可能实现不了大类资产配置的目的。

在完成了第五步后,需要进行组合管理,包括业绩归因、管理人评价,最后对市场趋势进行一个新的主观介入判断,最后再进行再平衡。这相当于我们又回到了第三步或者第二步的TAA层面再去进行调整和变化。

大类资产配置的几点心得

结合我自己的一些经历以及战略战术资产配置的框架来分享一下,过去几年我的一些感受。

2016年开始,我曾管理过一家海外寿险公司,该公司资产规模约超过160亿美元。从2016年到2020年,我用了四年时间对它进行了一个很大改组,改组的过程就是按照我上述的资产配置框架来进行的。

在改组过程中,我曾面临着「三座大山」:当时的低利率时代;资本约束;监管规则。

另外,我还面临「三座小山」。第一个挑战是2024年全球大类资产配置策略:家办如何应对经济动荡与长期投资趋势,如果我要按照SAA「圣 经」准则来改组,那原有投资团队的能力、构成和知识水平就可能无法满足新SAA的要求。另外两个挑战是绝对收益和波动性约束,包括跨国、跨市场的约束。

在调整过程中,第一个是固收,这也是我调整最大的一部分。当时我刚接手该组合时,该组合有近93%的资产都是来自于国债和固收。在当时利率很低的情况下,我们又明确了资产端的收益目标和调整方向。

首先,我们要大幅度降低固收占比。在2019年或2020年上半年时,我们基本上已经实现了该目标,将固收降低到60%左右。

通过开源和节流,所谓节流就是降低固收,去进行新的另类投资。另一方面,我们又加大了银保和金融产品的出售,来保证有新的现金流流入。

除减少固收外,另一个重要的调整方向是减少现金,因为在当时的环境下,基于当时的资产负债现状,现金对我来说是一个低回报的资产。

但是在另类资产上,我们却加大了资产组合力度。2017年底时,另类资产占比仅有9%,到2020年,另类资产投资占比翻了将近4倍。

在SAA调整策略上,我们使用了「哑铃型策略」进行多元化资产配置。什么是哑铃型策略?即一方面,我们会用固收作为收益保障,来拉长久期,以降低利率敏感度黄金家族投资管理有限公司,另一方面,用另类资产和绝对收益资产来提升收益。

我们尤其关注两类实物资产,一类是基础设施,一类是房地产,关注当下收益,即每年能带给我们的收益回款现金流。

VC/PE方面,我们更关注DPI与Cash Yeild(而非IRR),同时更兼顾一些资本利得。在另类投资上,尤其需要注意的是J-Curve曲线。因为另类资产比较典型,尤其是VC/PE投下去后,两三年内是没有现金流的,甚至现金流是负的。所以,在资产配置上,投资者应做好平衡。

在2017-2019年间,我们整个另类资产配置的金额增长了约4倍,配置金额近40亿美元。

在海外配置上,因为当时所在国的利率很低,因此我们需要到海外去寻求收益比较高且稳健的资产。这也是很重要的一个「抓手」,我们甚至将大部分资产都配置到了海外。

譬如,超过45%的股票资产都在海外;51%的另类资产在海外,其他诸如债权类的基建、权益、股权类基建(100%)、VC/PE(100%),海外都占重要部分。

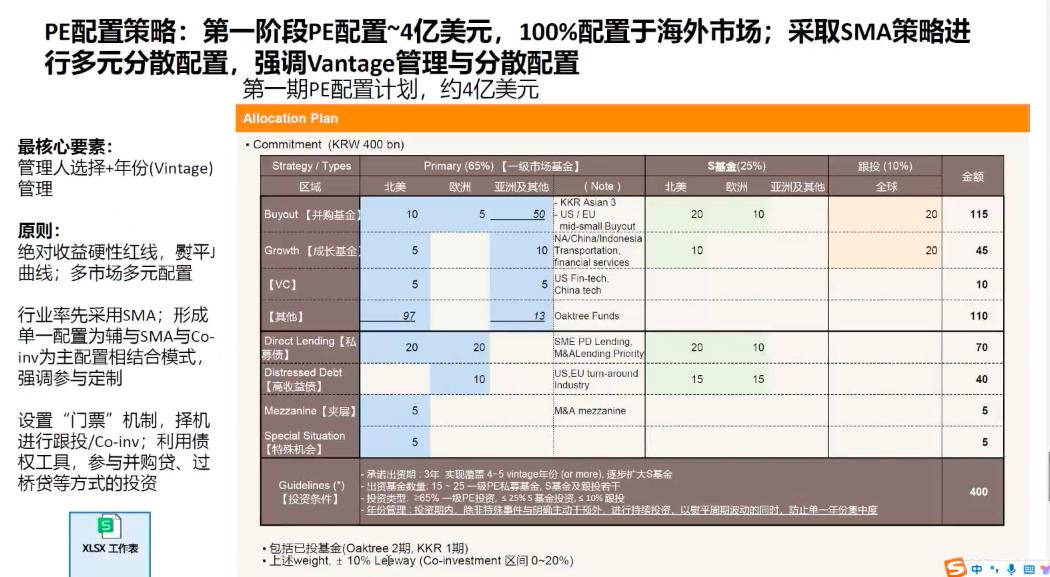

在VC/PE配置策略上,我们是按照SAA进行配置的。首先,要评估J-Curve曲线,于是我们采取了SMA(私募配置专户)策略。就我观察,在国内用SMA来配置VC/PE是比较少的。

目前,国际上一些大型的基金管理人以及一些家族、机构开始渐渐用SMA来进行配置。但是在使用SMA策略时,家族要首先设计一个资产配置路径和方法。

我们曾将65%的资产配置在一级市场 ,25%的资产配置在S基金上。这样搭配的好处是,能够平滑J-Curve,让现金流更快回流。另外,有一部分配置于夹层类资产,以及时产生现金流回笼。

无论在哪个国家,如果想要实现一个长期稳健收入,都离不开多元的资产配置以及境外不同跨市场之间的资产配置。

在这个图中,大家可以看到各国养老金、高盛服务的全球主要家族办公室的资产配置与各类资产的比重。

虽然资金属性不同、目标不同、约束不同,但多元资产配置却是一个共性。多元资产配置不仅体现在传统资产(股、债、现金等)的多元,更体现在另类资产与非传统资产的多元。此外,它还体现在地域与境内外资产的多元上。

Q&A

Q:在制定SAA「投资圣 经」过程中,该如何考虑投资区域?

A:对于不同的区域选择,重要的是将其与资产类别联系在一起。不同的资产类别在不同区域有不同的风险收益特征。

举个例子,在信用类资产上,分为OECD和非OECD国家。我认为,非OECD国家的信用类资产回报是没法compensate(补偿)其在信用类资产上的风险,可能需要和别的资产联系在一起才可以。

再譬如,在基建上,我们也避免投资非OECD国家。虽然基建和房地产的共同点都是“砖头和水泥”,但不同的是,房地产更多的是市场敞口,而基建更多则是来自于政府信用。在房地产上,我们可能会适当考虑投资非OECD国家,而基建则不会投非OECD国家。

Q:关于海外资产,您是如何看待多策略资产的?

A:我们过去虽然有配置多策略资产,但比较谨慎。因为多策略对我们来说是一只「黑盒子」,我们无法看透它。当你无法看透一个资产时,就意味着无法预测它的风险和波动。作为一家机构,我们所投的资产,都需要能看清楚它们的底层逻辑是什么样的。

Q:对于流动性不强的资产,如果发现预期错了,或者管理人的业绩没达到预期,此时,该如何考虑那些流动性不强的资产?又该如何调整再平衡的频率?

A:我们再平衡的频率没有那么频繁。虽然我们大部分资产是一些流动性比较低的资产,但是我们在固收上配置的也比较多,因此总体来说,打底资产流动性比较好。虽然我们不会过于频繁的做消极(被动)的再平衡,会做一些积极再平衡,包括对那些表现较好的管理人追加投资。

Q:您如何看待私人信贷(private credit)的风险和收益特征?现在是否是投资私人信贷的时点?

A:今年我在新加坡参加过一个行业大会。这个大会给我带来一个很大的触动点是2024年全球大类资产配置策略:家办如何应对经济动荡与长期投资趋势,私人信贷正和VC/PE一样变成一个新的大类资产类别。近几年,在国际市场上,私人信贷发展非常迅速。它包含很多子资产类别,如PE partnership、VC partnership、Direct lending、Infrastructure等。

对于私人信贷的投资,首先要看自己的底层资产是什么,然后就是选好地域。选择一个好的管理人非常重要,同样至关重要的是在正确的时间确定正确的策略。另外,选择正确的地域和选择正确的资产类型同样非常重要。

我曾review过上百个私人信贷基金,有一些信贷基金是有国际信用评级的。如果一个家办已经建立好了自己的投资审查框架与风控体系,那么私人信贷可能会是一个很不错的资产。

Q:在投资策略中,您提到了一个核心逻辑——均值回归,均值回归和SAA、TAA有关吗?

A:均值回归是整个大类资产配置的前提。恰如信仰,如果一个投资者不相信均值回归,那么大类资产配置也就无从谈起。他可以去做持续的择时投资或择机投资,相信自己是「常胜将军」,只要他相信这个是可能的。

Q:应该投基金管理人还是ETF?

A:我们一直把自己定义为Allocator(资本配置者),而非Investor(投资者)。Investor会将自己局限在某一类资产类别上,更多会采用择机和择时投资。而Allocator则会做专业的事,会专业挑选正确的资产类别和挑选正确的策略,其他的交给专业的投资机构或管理人去做。

对配置者而言,选好策略和基金管理人就已经是一件很难的事情了。在国内,股票就有四五千只,而股票管理人也有七八千家,这还不算权益/PE管理人。可以说,选好管理人比选好一只个股还要难。

在固收上,我们是直投的。在另类资产上,因为它涉及全球,我们更多则是委外投资,也即间接投资。

本文来自微信公众号,作者:foinsight,36氪经授权发布。

本文 炒股网 原创,转载保留链接!网址:http://www.zzmrw.com/post/86.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。